Univers & Données

Indices : Actions Monde, Actions Pays développés, Actions USA (principal), Actions Europe.

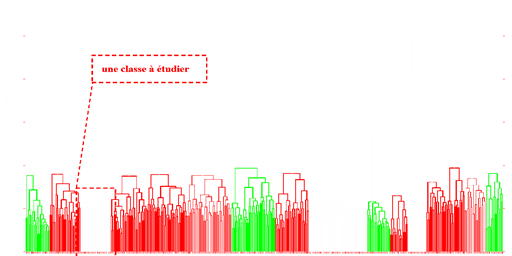

Signaux : techniques (prix et dérivés) et informations croisées entre actifs. Notre pholosophie est que la majeure partie des informations sont dans les prix et surtout que les variations relatives des actifs renseignent sur les comportements non pas individuels et mais collectifs de ces derniers. Il est difficile de prédire le cours d'un seul actif mais possible de construire un panier d'actifs performant contre un indice.

Devise : USD, sans couverture de change (EUR pour le Actions Europe).